Издатель

Ко мне обратилась клиентка с запросом: «хочу потребительский кредит, чтобы закрыть все действующие обязательства».

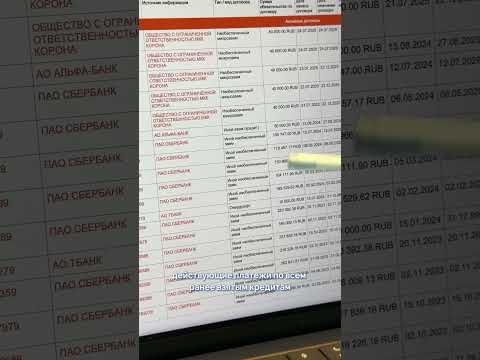

Начинаем разбирать ситуацию — и выясняется, что у неё действующих долгов и микрозаймов более чем на 3 млн рублей.

В такой ситуации важно честно сказать: банк просто не одобрит новый кредит.

Почему?

Потому что для одобрения банк всегда смотрит на:

— отсутствие просрочек — отсутствие долгов по микрозаймам — кредитную нагрузку — количество открытых кредитов - стабильный подтверждённый доход.

Если этого нет — шансы стремятся к нулю.

Но это не значит, что выхода нет.

Я подобрала для неё альтернативный вариант — кредит под залог недвижимости.

И здесь важный момент: моя задача — не «оформить любой ценой», а подобрать решение, которое действительно поможет выбраться из этого замкнутого круга.

Начинаем разбирать ситуацию — и выясняется, что у неё действующих долгов и микрозаймов более чем на 3 млн рублей.

В такой ситуации важно честно сказать: банк просто не одобрит новый кредит.

Почему?

Потому что для одобрения банк всегда смотрит на:

— отсутствие просрочек — отсутствие долгов по микрозаймам — кредитную нагрузку — количество открытых кредитов - стабильный подтверждённый доход.

Если этого нет — шансы стремятся к нулю.

Но это не значит, что выхода нет.

Я подобрала для неё альтернативный вариант — кредит под залог недвижимости.

И здесь важный момент: моя задача — не «оформить любой ценой», а подобрать решение, которое действительно поможет выбраться из этого замкнутого круга.

- Категория

- Кредит под залог

Комментариев нет.

Следующее

-

00:57

я хочу взять кредит

-

1:04:01

Вебинар «Как приобрести квартиру в нынешних условиях»

-

00:46

Что лучше приобрести, новостройку или вторичку? WhatsApp +74991362769 #бизнес #кредит #ипотека

-

42:54

Онлайн-семинар LHV: Как приобрести жилье с умом?

-

00:36

Не хочу работать!Закройте мой кредит!

-

00:57

Хочу взять кредит

-

00:57

Хочу взять КРЕДИТ!!!

-

00:45

Как приобрести автомобиль за счет государства? #финансоваяграмотность #автокредит #льготныйкредит

-

1:24:49

Как приобрести Финансовую свободу!

-

00:38

Хочу бизнес. Мне нужен кредит?

-

03:11

Что делать, если банк продал долг или кредит коллекторам 2019?

-

10:34

Кредитная карта зло 2019? Кредиты от Тинькофф , Сбербанка, альфа банка и других

-

02:15

Как оплатить кредит Почта Банка через Сбербанк Онлайн

-

06:03

Оплата кредита другого банка через мобильное приложение СБЕРБАНК ОНЛАЙН

-

04:15

Спрашиваем лицензию на кредитование у банка Хоум Кредит

-

08:52

Почта Банк: как пользоваться приложением

-

03:39

Евразийский Банк кредит қалай төлейді

-

14:40

Как я попал в ДОЛГОВУЮ ЯМУ: опасные кредиты, банки и долги

-

08:19

ОПРОС: В каком банке взять кредит?

-

02:45

Как оформить кредит без посещения отделений? | Идея Банк